🏡 A 3%-os lakáshitel és az ingatlanpiac: mi a valóság, és mi a lufi?

Mert szakértőnek lenni felelősség

Az utóbbi hetekben újra megtelt a sajtó azzal a gondolattal, hogy a szeptemberben induló 3%-os lakáshitel „felrobbantja a piacot”. A számok rekordokat döntenek, a szakértők már felvették a legszűkebb öltönyüket, és mindenki arról beszél, hogy „most kell lépni, különben kimaradsz”.

Mi viszont szeretnénk higgadtan, tényszerűen és felelősen reagálni erre. Mert szakértőnek lenni nem azt jelenti, hogy harsányabban mondjuk azt, amit mindenki más. Hanem azt, hogy objektíven, bátor módon képviseljük a valóságot – akkor is, ha az nem illik bele a hangulatkeltésbe. Igen kedves olvasó ha követsz és olvasol minket láthatod, hogy nem a megszokott sémák mellett szeretünk haladni. Viszont egyszerű vidéki srácok vagyunk így szeretjük a tiszta beszédet.

🎯 A 3%-os hitel nem rendszerszintű megoldás, csak egy célzott eszköz

- A hitel nem érhető el a lakosság nagy része számára – csak szűk réteg (fiatal, gyermeket vállaló házaspárok) igényelheti.

- A szabályok szerint nem is lehet meglévő lakáshitelt kiváltani vele – legfeljebb közvetett módon, ha valaki eladja a régit és újat vesz.

- A 3%-os kamat vonzó, de a lakásvásárláshoz szükséges önerő (20–30%) és stabil jövedelem továbbra is szűrő.

- A teljes magyar lakosságon belül alig pár tízezer ember lehet potenciális kedvezményezett.

- Egy tipikus évben kb. 120–130 ezer lakáspiaci tranzakció történik – ha ebből 10–15 ezer 3%-os hitellel történik, az még mindig alig 10–12%.

📊 Összevetés számokkal

| Mutató | Érték |

| Teljes lakosság | 9,5 millió |

| Aktív munkavállalók | ~4,5 millió |

| Potenciálisan jogosult házaspárok | ~100–150 ezer |

| Várható igénylők száma (realista) | 10–30 ezer |

| Teljes tranzakciók száma évente | 120–130 ezer |

| 3%-os hitel részesedése | max. 10–15% |

Ez nem tömegtermék. Ez egy réspiacot célzó támogatás. Most mégis azt érezzük, hogy napról napra licitálnak egymásra az iparági szereplők, hogy most vegyél, vagy mind meghalunk…

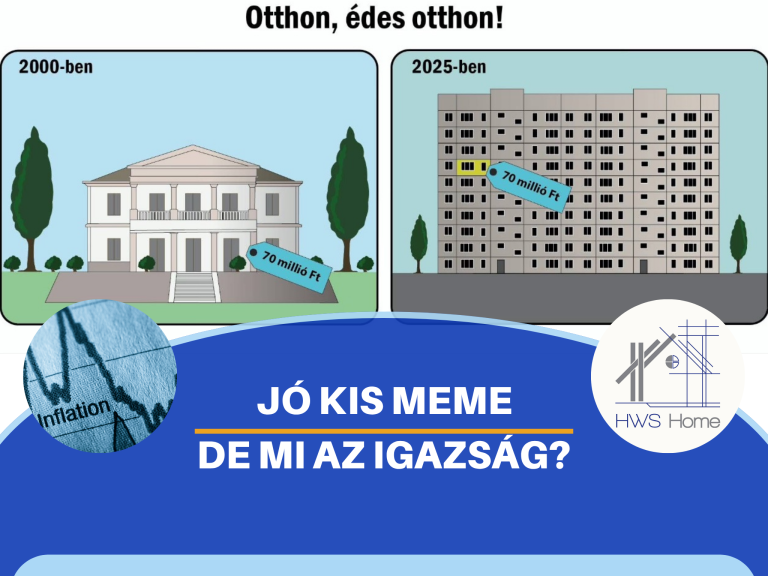

📉 Valóban pörög a piac? Csak papíron.

A „rekordhitel-állomány” mögött nem reálgazdasági fellendülés, hanem inflációs torzulás áll:

| Mutató | Nominális növekedés 2015–2025 | Inflációval súlyozva |

| Hitelállomány | +65% | ~0% (vagy csökkenés) |

| Nettó átlagbér | +135% | +30% |

| Albérletárak országosan | +116% | +27% |

➡️ Látszólag minden nő – de valójában csak a pénz értéke csökkent.

➡️ A reáljövedelmek stagnálnak, az emberek nem lettek vagyonosabbak – csak hangosabb a marketing.

📦 A kereslet nem nő a végtelenségig, és nem is nőtt

A lakáspiacot nemcsak a kínálat befolyásolja, hanem a keresleti oldal is:

- A lakosság reáljövedelme csak enyhén nőtt.

- A hitelezési hajlandóság csökkent (bizonytalanság, infláció, kamatkockázat).

- A háztartások már így is történelmi szinten vannak eladósodottságban (11 596 milliárd Ft).

Ha nincs erős kereslet, hiába csalogató a hitel, nem lesz tömegmozgalom belőle. Ez nem rakétastart, hanem pislákoló mécses. Kommunikációsan erős, akarom mondani akár erős is lehet, de hogy tömegével oldják meg a fiatalok lakáshoz jutását, azt kétlem. Ahogy a jelenlegi medve piacot sem fogja varázsütésre megváltoztatni.

🧠 Szakértőként a dolgunk nem a hangulatfokozás, hanem a tisztánlátás

A HWS Home-nál hisszük, hogy:

- Nem attól vagy szakértő, hogy öltönyt viselsz, hanem attól, hogy felelősen tájékoztatsz.

- A piacot nem fújni kell, hanem érteni.

- A családok nem statisztikai pontok, hanem valódi emberek, valódi döntésekkel és kockázatokkal.

Ezért mi nem állunk be a kórusba, amikor „lakáspiaci robbanást” kiáltanak. Mert tudjuk: ha valaki tényleg szakértő, akkor legyen bátor higgadt maradni. Mi jobban szeretjük azokat akik akkor hajlandóak azt mondani, ami nem a rövidtávú érdekeik mellett foglalnak állást. Nekünk fontosabb hosszú távon hitelesnek lenni.

📌 Igen, lesz valamennyi áremelkedés – de nem ez a lakáspiaci aranykor

- A szeptemberi hónapban valószínűleg lesz egy mérsékelt áremelkedés az alsó szegmensben.

- De ez időszakos, és nem fenntartható – mert a kereslet nem nő mögötte arányosan.

- Az egész piacra gyakorolt hatás messze nem akkora, mint amit most el szeretnének hitetni.

🔚 Mi mit tanácsolunk most?

- Ne dönts félelemből. A legrosszabb tanácsadó a hangulat.

- Nem a 3%-os hitel miatt lesz az ingatlan életed befektetése. Ha befektetni akarsz akkor mindig lesz lehetőség. Aki ért hozzá annak tényleg mindig aranyat fial az ingatlan.

- Ha olyan élethelyzetben vagy, akkor építkezz, de megfontoltan

- Nézd meg a saját pénzügyi helyzetedet, és ne dőlj be a „most vagy soha” narratívának.

- Ha kérdésed van, kérdezz meg egy valódi szakértőt – nem egy kosztümös influenszert.